省力化補助金は、中小企業や個人事業主が売上拡大や生産性向上を目指して導入する技術や設備を支援するための重要な制度です。

このコラムでは、省力化補助金の対象者となる企業や事業者について解説し、補助金額の概要もあわせてご紹介します!

対象事業者の概要

中小企業省力化投資補助金の対象となるのは「人手不足の状態にある中小企業等」です。

下記のように具体的な条件があり、状況を客観的に示す書類の提出が求められます。

- 全ての従業員の賃金が最低賃金を超えていること。

- 限られた人手で業務を遂行するため、直近の従業員の平均残業時間が30時間を超えている。

- 整理解雇に依らない離職・退職によって従業員が前年度比で5%以上減少している。

- ※ただし、「常時使用する従業員」ではない者が主体の事業者については従業員数を総労働時間で代替することも認める。(直近1年間のうち、月の総労働時間が前年同月比で5%以上減少していること。)

- 採用活動を行い求人を掲載したものの、充足には至らなかった。

- の他、省力化を推し進める必要に迫られている。

また、過去に「ものづくり・商業・サービス生産性向上促進補助金」の交付決定を受け、それから10ヶ月を経過していない事業者や中小機構の「事業再構築促進補助金」に採択された事業者等は対象外となります。

中小企業とは?個人事業主も利用可能!

公募要領には下記記載があります。

本事業は、交付申請時点において日本国内で法人登記(法人番号が指定され国税庁が管理する法人番号公表サイトにて公表されていること)等がされ、日本国内で事業を営む中小企業等(下記(1)又は(2)の要件を満たす「中小企業基本法」第2条第1項に規定する者及び下記(3)の要件を満たす者で、個人事業主を含む)を対象とする

ここでいう中小企業とは下記範囲の事業者となります。

| 業種 | 資本金 | 従業員数(常勤) |

|---|---|---|

| 製造業、検察業、運送業 | 3億円 | 300人 |

| 卸売業 | 1億円 | 100人 |

| サービス業(ソフトウェア業、 情報サービス業、旅館業除く) | 5,000万円 | 100人 |

| 小売業 | 5,000万円 | 50人 |

| ゴム製品製造業(自動車又は航空機用タイヤ及びチューブ製造業) | 3億円 | 900人 |

| ソフトウェア業又は 情報処理サービス業 | 3億円 | 300人 |

| 旅館業 | 5,000万円 | 200人 |

| その他業種(上記以外) | 3億円 | 300人 |

下記「中小企業」以外の法人も対象とります。

- 各種組合

- 従業員数が300人以下の特定非営利活動法人(NPO法人)

- 従業員数が300人以下の社会福祉法人

及び下記に当てはまる個人事業主が対象となります。

①以下全ての要件を満たす特定非営利活動法人(NPO 法人)

ⅰ)広く中小企業一般の振興・発展に直結し得る活動を行う特定非営利活動法人であること。

ⅱ)従業員数が300人以下であること。

ⅲ)法人税法上の収益事業(法人税法施行令第5条第1項に規定される34事業)を行う特定非営利活動法人であること。

ⅳ)認定特定非営利活動法人ではないこと。

ⅴ)交付決定時までに補助金の事業に係る経営力向上計画の認定を受けていること。

②以下全ての要件を満たす社会福祉法人

ⅰ)「社会福祉法」第32条に規定する所管庁の認可を受け設立されている法人であること。

ⅱ)従業員数が300人以下であること。

ⅲ)収益事業の範囲内で補助事業を行うこと。

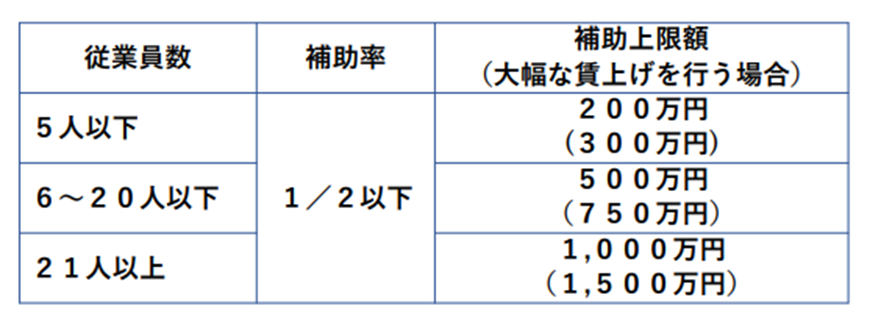

補助金額は?

補助上限額は交付申請時の従業員数によって決まります。

ただし、大幅な賃上げを行う場合、補助上限額を括弧内に引き上げることができます。

☆大幅な賃上げとは?

(a)事業場内最低賃金を45円以上増加させること

(b)給与支給総額を6%以上増加させること

上記2点を交付申請時と比較して 双方を補助事業期間終了時点で達成する見込みの事業計画を策定し、 賃金引き上げ計画を従業員に表明することが必要となります。

※従業員がいない場合、賃金引き上げ目標の策定ができ ないため、補助上限額を引き上げて申請することはできません。

関連記事: